Почему идет коррекция на российском рынке

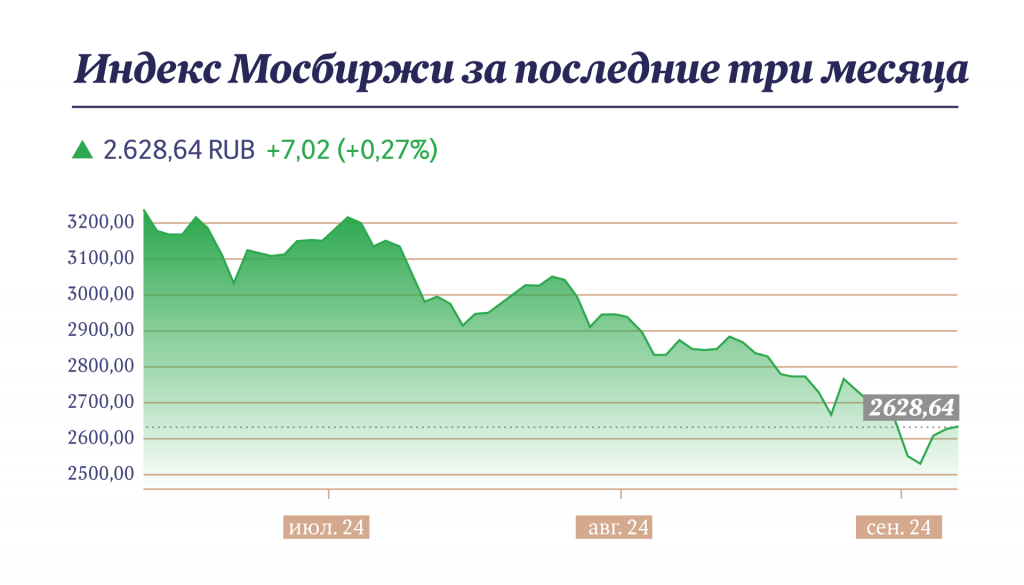

Его общее снижение по итогу лета с учетом небольшого восстановления в его последние дни — минус 25%. «Коррекция в этом году — одна из самых затяжных для российского рынка», — отмечает Роман Романович, автор Telegram-канала Romanfinance об инвестициях.

Главный фактор — жесткая денежно-кредитная политика Центробанка и ее последствия.

Ставка высокая (18%), кредиты становятся дорогими, доходности по облигациям — высокими, и инвесторы «перекладывают» в них деньги. Если посмотреть исторически, то за последние 20 лет доходность от дивидендов приносит акционерам в среднем 15% годовых (и это хороший уровень). А тут инвестор может взять облигацию с купоном под 20% годовых или облигации федерального займа на 10 лет — в течение этого времени такая долговая бумага будет давать 17%. То есть независимо от того, будет расти рынок или нет, инвестор будет зарабатывать больше, чем в среднем приносит фондовый рынок. Отсюда и выход инвесторов из акций — облигации выглядят выгоднее.

Какие российские компании падали меньше

При общем падении всегда интересно смотреть на тех, кто из него выбивается. По словам Романовича, если смотреть на динамику трех летних месяцев, то неплохо себя проявил «Газпром».

Его бумаги остались практически на нуле: «Газпром» упал довольно сильно до общей коррекции (с начала года минус 22%), поэтому когда начался общий вал, чувствовал себя лучше, чем другие участники рынка. Из относительно крупных компаний также неплохо обстояли дела у Банка «Санкт-Петербург» (за 3 месяца всего минус 1,5%), а с начала года рост у него составил более 50%.

Также хорошими результатами может похвастаться золотодобытчик «Полюс» — за лето всего -4%, а с начала года +13%. По словам Романовича, у компании хорошие финансовые результаты, кроме того, это один из немногих участников рынка, который показал прирост по всем метрикам за первое полугодие 2024 года: выручка +33%, прибыль вообще +230% за полугодие.

Что касается Банка «Санкт-Петербург», то здесь история не столько про финансовые результаты, сколько про дивиденды и как они радуют рынок. Сыграло на руку то, что бумага не самая популярная: акции банка не самые ликвидные, поэтому они не попали под удар распродаж. К тому же выплаты акционерам поддержали котировки.

Какие российские компании падали больше

Как правило, в аутсайдерах при такой коррекции оказываются компании с высокими долгами. Например, это горнодобывающий и металлургический гигант «Мечел» (за 3 месяца минус 50% у котировок, минус 60% с начала года) и лесопромышленный холдинг «Сегежа Групп».

У «Мечела» ухудшились финансовые результаты — падает выручка, прибыль, и это при высоком долге. У «Сегежи» дела не лучше: за 3 месяца минус 47% от курса акций, а с начала года — минус 60%. «Сегежа» — это вообще самая закредитованная компания в России, у них денег не хватает сейчас даже на то, чтобы обслуживать проценты по своему долгу». Итог — за год бумага «Сегежи» упала на почти 75%, и это, наверное, одна из самых ярких историй обвала в России.

Также долговые проблемы усугубили падение еще одной компании — «VK Group» (минус 40% за три месяца лета). У нее высокая долговая нагрузка (простыми словами, много кредитов), и на обслуживание долга уходит, судя по последней отчетности, вся доналоговая прибыль. То есть тратить на развитие бизнеса приходится из новых кредитов, уже под нынешние высокие ставки.

Как правильно анализировать коррекцию инвестору

Романович подчеркивает: нужно всегда смотреть на причины падения. Потому что чаще всего, если компания падает сильнее рынка или, наоборот, меньше, то за этим что-то стоит. В случае с «Сегежей», «Мечелом» и VK это долги, которые усугубляет высокая ключевая ставка. С ее ростом обслуживать кредиты становится все дороже.

Если бизнес плохой и закредитованный, то он будет падать сильнее рынка, если бизнес хороший в плане роста прибыли, выручки и рентабельности, да еще и нет или мало долгов, то такая компания в общую коррекцию, может, и попадет, но пострадает намного меньше, чем остальные участники рынка.

Возникает вопрос: как понять, что у компании с долговой нагрузкой? Для этого Романович предлагает посмотреть на мультипликатор Net Debt / EBITDA. Если он близок к нулю или отрицательный, значит, долгов нет — и у компании больше кэша, чем кредитов. Если показатель выше 2, то компании, скорее всего, приходится перезанимать, чтобы рассчитаться с кредиторами.

У каких компаний нет долгов

Таких компаний много. Например, в нефтянке это «Лукойл», «Татнефть», «Сургутнефтегаз», «НОВАТЭК» (долг либо нулевой, либо отрицательный). Из металлургов это «Северсталь», ЛМК, НЛМК. В технологичных компаниях это «Группа Астра» и HeadHunter, а также ЦИАН. Среди энергетиков это «Интер РАО» и «Юнипро», а из транспортных компаний — Globaltrans.

Как инвестору реагировать на коррекцию

С точки зрения Романовича, то, чего однозначно не стоит делать, — паниковать и бежать распродавать активы, уходя с рынка в убытках.

Если акции есть и они в минусе, их нужно держать, а если есть возможность докупить, то это нужно сделать, потому что сейчас хорошие уровни — то есть выгодные цены, чтобы зайти в нужные активы.

Главное — помнить, что рынок цикличен. И действовать, ориентируясь на долгий горизонт. Ведь насколько бы ни затянулась коррекция (а судя по тому, что на рынке ждут повышения ставки в сентябре, она может усугубиться), за ней рано или поздно последует восстановление. Главное, дождаться его — не поддаваясь эмоциям и не наделав ошибок.